こんばんは!

ぶっちゃけ営業マンのぶっちゃけ☆です!

今日は「生命保険で使える10のテクニック」についてお話しします。

ではさっそく行きましょう!

コンテンツ

「その1:生命保険料控除」

私が人生で初めて「生命保険に加入」したのは「社会人1年目」の秋でした。

当時はハウスメーカーの営業マンをしていましたが、その時に「生命保険会社の部長さん」から住宅の請負を頂くことが出来ました。

それが「生命保険との出会い」です。

加入した理由の1つが「生命保険料控除」があるという事。

生命保険の見直しで重要なのは「国の保険」を知る事。

をある程度知っておくと、生命保険を大幅に節約できます。

「給料からがっつり引かれている社会保険」で「私たちのリスク」は意外としっかり備えられています。

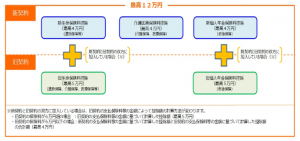

現行の制度はこのようになっています。

引用元:国税庁HP

「新契約」というのは「平成24年1月1日以降の契約」の控除に対しての記載になります。

「旧契約」というのは、それ以前に結ばれた「保険契約」です。

「旧制度」では①死亡保障、介護保障、医療保障に関して上限5万円の「所得控除」、②個人年金に関して上限5万円の「所得控除」がそれぞれ受けられ、合わせて10万円の「所得控除」が受けられる、というものでした。

「新制度」では「長生きの時代になり、病気や介護の自助努力も必要」という事で、「旧制度の①」が「①-1:死亡保障」「①ー2:介護保障、死亡保障」に分けられ、「個人年金」と合わせて3つがそれぞれ所得控除が受けられるようになりました。

「新制度」では上限4万円の「所得控除」になりましたので、上限4万円が3種類で合わせて12万円の「所得控除」が受けられる、という事です。

今回は「新制度」に関してお話しさせていただきます。

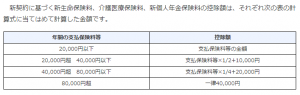

例えば月々1万円の「死亡保障」を一生涯使える「終身保険」で加入したとします。

「死亡保障の終身保険」は「貯蓄性」もありますので、「掛け捨て」の生命保険に比べて「資産性が高い」保険になります。

実はこの国の「生命保険料控除」は「掛け捨ての保険」であっても「積み立て型の保険」であっても、「どちらでも変わらず使える」という事になっています。

月々1万円の掛け金ということは、年間12万円の保険料の支払い。

年間8万円を超えますので、上記の表の通り「4万円の所得控除」を受けれます。

「4万円の所得控除」ということは「4万円の所得に対しては非課税」ということです。

例えば「所得税が20%」だとすると、「4万円×20%=8,000円」の所得税が年末調整によって還付されます。

また、「住民税は全国一律で約10%」ですので、「4万円×10%=4,000円」の還付。

月々1万円の「終身死亡保険」で年間「約1万円」の税金の還付を受けれることになります。

このケースの場合、「約8%」の税還付を受けれることになりますので、お得ですよね。

この「税金の還付」が、「生命保険」「介護医療保険」「個人年金」の3つのカテゴリーそれぞれで使えるのです。

「たった10分でバッチリ!得する保険の仕組み!」についてはコチラ

↓

「その2:クレジットカード払い」

生命保険は実は「クレジットカード払い」が出来る「保険会社」があります。

今は「キャッシュレス時代」。

当然「口座引き落とし」でも「クレジットカード払い」でも掛け金は同じです。

どうせ同じ掛け金を支払うなら、クレジットカードでポイントを付けましょう。

ポイント分が「お得」ですよね。

「クレジットカード払いについてのお得記事!」はコチラ

↓

「その3:年払いと半年払い」

生命保険は毎月支払う「月払い」だけではありません。

半年に一回支払う「半年払い」や一年に一回支払う「年払い」も選択できます。

ある程度預「貯金」が出来たら、半年払いや年払いに変更してしまうのも「節約」の一つですね。

「先の1年分」を早めに支払ってしまうだけですからね。

それだけで「トータルの支払い」が「1%」ほど安くなりますし、「外貨建て」の生命保険の場合は「3~5%」ほど安くなることもありますのでお得です。

「その4:全期前納払い」

「全期前納払い」とは、生命保険の「全期間分」の保険料を「先に生命保険会社に預けてしまう」方法です。

例えば「月々1万円の掛け金」の「終身死亡保障」に加入したとします。

支払い期間は「10年」、保障は「一生涯」です。

普通に「月払い」で支払っていけば「月々1万円×12か月×10年=120万円」がトータルの保険料になります。

「全期前納払い」の場合は、前もって預けてしまうため「割引き」があるのでお得です。

「その5:払済(はらいずみ)保険」

「払済保険」というのは、「月々の保険料の支払いが厳しくなった」時に、家計の負担を減らすための「生命保険の機能の1つ」です。

「生命保険に溜まっているお金(解約返戻金)」にもよりますが、ほとんどの「貯蓄性」の「生命保険」は「払済保険」にすることが出来ます。

例えば30歳男性が月々1万円の「終身死亡保険」に加入し、保険金額(万が一の保障の金額)が500万円だったとします。

保険期間は「一生涯」ですが、保険料の支払い期間は「60歳」までだとします。

「ご主人」に万が一があった場合は「奥様に500万円の保険金が残る」という契約の保険です。

例えば「45歳」になった時「勤め先の業績悪化」で生命保険の家計の負担が大きくなったとします。

でも「解約して保障が全く無くなるのは嫌だなあ」という想いがあった時、「払済保険」という方法があるのです。

【解約の場合】

・月々1万円×12か月×15年=180万円の支払い

・45歳で解約すると解約返礼率90%

→180万円×90%=162万円の解約返戻金

※162万円受け取って保険契約は終了になります。

【払済保険の場合】

・月々1万円×12か月×15年=180万円の支払い

・45歳時の解約返戻金が180万円×90%=162万円

・162万円に対しての「死亡保障225万円が残る」

※その後の支払いは不要で、一生涯の死亡保障225万円が残る

すぐにお金が必要であれば生命保険を「解約」して「解約返戻金」を使えるように出来ますが、「月々の支払いの負担が減れば大丈夫。一生涯の死亡保障も少しは残したい。」というケースもありますよね。

その場合は「払済保険」も是非検討してみて下さいね。

「その6:自動振替貸付制度」

生命保険の「自動振替貸付制度」とは貯蓄型の生命保険(終身保険や養老保険など)で、「解約返戻金」が貯まっている場合、掛け金(保険料)が滞りそうになった時に失効(保険の効力が無くなること)を防ぐ為に「自動的に保険料が立て替えられる」制度です。

生命保険は通常は掛け金の支払いが2回滞ると「失効」するのですが、「解約返戻金」がある程度貯まっている場合は「立て替え」される取り決めがある「保険商品」があるのです。

例えば月々の掛け金が2万円で、解約返戻金が30万円有ったとします。

毎月「口座引き落とし」をしていましたが、「口座残高」がなくなっている事に気づかずに「掛け金が滞ってしまった」とします。

すると保険会社は解約返戻金を担保に「契約者の掛け金を立て替える」のです。

この場合は「解約返戻金」の中から2万円が立て替えられて、解約返戻金は28万円になります。

「解約返戻金」の90%に達したら「それ以上の立て替え」は出来ず、保険が「失効」してしまいます。

この場合は建て替え金額が残り3万円を切らない様に立て替えが行われ、立て替えが出来なくなった時点で「失効」してしまう、という事になります。

なぜこのような制度があるのでしょうか?

【保険会社】

保険を1ヶ月でも長く継続してもらえる

【契約者】

「保障」が切れて一時的に困る事がない

口座にお金を入れれば、口座引き落としが継続される

※立て替えされた金額には所定の金利(年利3%前後)がかかる

保険会社により取り決めが多少異なりますので、一度確認してみてくださいね。

「その7:契約者貸付制度」

生命保険の「契約者貸付制度」とは、契約者が保険会社に「一時的にお金を借りれる」制度です。

この制度も「貯蓄型の生命保険(終身保険や養老保険など)」で、「解約返戻金」が貯まっている場合に使える制度になります。

例えば「解約返戻金」が100万円あったとします。

解約返戻金の90%まで「貸付」が使えるとしている保険会社が多いのですが、この場合だと「90万円」は契約者貸付制度を使って保険会社から「借入れ」ができる事になります。

まとまったお金が出来た時に保険会社に連絡して「借りたお金を返済する」事によって完済する事が出来ます。

預けてある「自分のお金」なのに「借りる」というのは違和感がありますが、一度預けた以上預けている期間は保険会社のお金という事でしょうか。

借りたお金には「所定の金利」(年利3%前後)がかかりますが、一般的な「無担保」でする借入の金利よりは「安く」借りれる事になるかと思います。

「保険」には「もし家計が厳しくなった時の備え」としての機能もあるという事ですね。

「その8:減額(一部解約)制度」

生命保険を見直す際「新しい保険商品」を勧められて「加入中の保険を解約」するのが一般的だと思っていませんか?

生命保険は「若いと安い」助け合いの商品。

若いときに加入した保険は「大切に持っていた方がいいお宝保険」になっている可能性もあるのです。

また「独身のうちは普通に支払い出来ていた掛け金」が「結婚してから負担が大きくなった」ということもありますよね。

生命保険は全部「解約」ではなく、「保障の一部だけ解約」する事ができる商品です。

例えば、

・死亡保険1,000万円→500万円に減額し、一部解約した部分の「解約返戻金」を受け取る

・医療保険の入院日額1万円→入院日額5千円に減額する

といった事が出来るのです。

入院日額1万円の医療保険が「備すぎですよ!」として入院日額5千円の医療保険を「新規」で勧める、という保険の営業マンもよく見ますが、これは「新規」の契約をとる為です。

だって入院日額1万円→5千円に減額、するだけで事足りるはずですから。

保険は「一部だけ減額できる」ということを覚えておいてくださいね。

「その9:復活制度」

生命保険で掛け金の支払いが「滞ってしまった」時、2回滞ると保険が「失効」する事があります。

「失効」とは「保険が効力を無くしてしまう」という事で、「万が一があっても保険金や給付金を受け取れない」という事です。

保険会社によっては「失効」してしまった場合「復活」という事で、保険の効力を「元に戻せる」事があります。

【復活の条件】

・「失効」してから「3年」以内(3年以内としている保険会社が多い)に手続きをする事

・身体の「告知」を行い、「診査」に問題がない事

・滞っていた「掛け金(保険料)」を充当する事

※「変額保険」の場合は「3ヶ月以内」が復活の起源となっている事が多い

契約の時の「重要事項の説明」の内容で「失効時の復活は出来ません」としている保険もありますので、こちらも保険会社でしっかり確認しましょう。

「その10:リビング・ニーズ特約」

「リビング・ニーズ特約」というのは「死亡保障」に加入している方が「病気」や「ケガ」によって「余命6ヶ月以内」をお医者さんに診断された時に「生存中でも死亡保険金の一部(もしくは全部)を受け取れる」というものです。

万が一を考えると、こんなケースも考えられますよね。

世帯主が大きな病気に掛かってしまった

⇩

医療費負担が大きく、生命保険の「掛け金(保険料)」が負担になる

⇩

「医療保険」を残し、「死亡保険」を解約してしまう

⇩

闘病の末亡くなり、奥様も「保険金が受け取れず、家族が困ってしまう」

生命保険の加入には、こういった「リスク」もありますので、しっかりと「保険を続けられる事」を考えることも実は重要なのです。

しかし「リビング・ニーズ特約」がこの「リスク」を解決してくれる事があります。

世帯主が大きな病気に掛かってしまった

⇩

医療費が高額で生命保険の「掛け金(保険料)」の負担が大きい

⇩

医師から「余命6ヶ月」を言い渡される

⇩

「死亡保険金」を事前に受け取れ、医療費も支払える

⇩

闘病の末世帯主は亡くなったが、家族は残りの「保険金」を生活に充てられる

「生命保険」に加入するからには「しっかりと受け取れなければ意味がありません」。

しっかりと続けなくては「受け取れない」という事が分かって頂けたかと思います。

「余命6ヶ月以内」の時には「リビング・ニーズ特約」で補えたかもしれませんが、他にも続けられなくなる「リスク」はあります。

・「不景気」で給料が下がってしまった

・「親」の介護で「仕事」出来ない

などの理由で「収入が下がってしまう」ということも考えられます。

「生命保険」は金額的に「ゆとりをもって」加入しましょう。

という事で、今日も最後までお読みくださりありがとうございました☆

ぶっちゃけ営業マンのぶっちゃけ☆でした!

次回は「保険に下取りはない!保険の転換には注意!」についてお話しします☆

おやすみなさい!