こんばんは!

ぶっちゃけ営業マンのぶっちゃけ☆です!

今日は「相続」についてお話しします。

なぜ「生命保険が相続に関係あるの?」と思われるかもしれません。

ですが「国の制度」として「生命保険」と「相続」とは実は密接な関係にあります。

「相続」については、家族がいる方は誰もが関係のあるお話です。

今回の記事を是非ご参考下さい。

コンテンツ

「相続で揉める理由」

「相続」というと一番多いのは「親が亡くなった時に、子が資産を受け継ぐ」という事です。

そんな中、「争う相続」の「争続」になってしまう、という話をよく聞きます。

私は仕事柄「税理士」の先生方とお仕事をする機会が多いのですが、「相続」についてお話をしていると、大半の人は「相続税の関係ない少額の資金の争い」で揉めるようです。

「数百万円」のお金で「その後一生無縁になってしまう」。

人の欲というのは怖いお話ですが、「親の生前はすごく仲の良かった家族」でも十分にありえるのです。

なぜでしょうか?

私は理由は大きく2つあると考えています。

①相続はいきなりやってくる

②事前の対策が出来ていない

「相続はいきなりやってくる」

まず、相続はいきなりやってきます。

「親が歳をとったから」といって、「事前に相続の話」がしっかり出来ている人はどれほどいるでしょうか?

「子」から「親」に相続の話をしようものなら、場合によっては「早く死ねってことか」と言われかねません。

これは心理学用語で「正常性バイアス」といって、人は皆「自分だけは大丈夫!」と思っているのです。

「自分に都合が悪いことは無視してしまう」わけですね。

この場合は「親」が「自分だけは長生きでいる」「自分だけは突然死ぬことは無い」と思っている、という事です。

また、「自分が死んだ後のことは考えたくない」ですよね?

ですので税理士の先生への相談も「被相続人である親(財産を残す側)」よりも「相続人である子(財産を受け取る側)」からの相談の方が圧倒的に多いようです。

ですが、亡くなる直前の「いきなりの相続対策!」では出来ることはごくわずか、限られてしまいますよね。

「事前の対策が出来ていない」

「相続の対策」は「生命保険の加入」に似ていますよね。

生命保険の検討の際も「正常性バイアス」は働きますし、「自分の万が一は考えたくない」為にどうしても後回しにしてしまいます。

「病気」が見つかってからでは遅いので、事前に対策が必要といった点も「相続対策と類似」しているのではないでしょうか。

私は「親の年齢は相続には関係ない」と考えています。

むしろ「親も子も若いうちから」将来の話し合いをすることで、円満な「相続」に向かうのではないでしょうか。

「親が高齢になってから」相続の話を持ち掛けるので、中には不審に思ってしまう親もいますよね。

相続は「お金持ち」や「高齢になってから」必要な話ではありません。

日本は「長男」が家督を相続する風習がずっと続いていました。

しかし「大家族」から「核家族化」し、家が分かれることで「争続」が増えていきました。

「家族」があれば誰でも「相続」は身近な話。

「日頃から想いを話し合う」風習が日本で当たり前に広がれば「円満な相続」が増える世の中になるでしょう。

「相続がより身近に?」

相続がより身近になったのは「2015年の税制改正」でした。

それまでは「お金持ち」しかかからないと思っていた「相続税」が、より身近な方が対象になるように「範囲が広がり」、実質の増税がされました。

国税庁の「相続税改正」の資料が参考になりますので、まずはコチラをご参考下さい。

まず、「相続」が発生した時、「資産」の額に応じて国に支払う「相続税」が計算されます。

しかし「遺産」の全額が相続税の計算の対象になるわけではないのです。

まずは「基礎控除」といわれる「税金が免除される金額」があります。

2015年の税制改正ではこの「基礎控除=税金が免除される金額」が大きく減らされました。

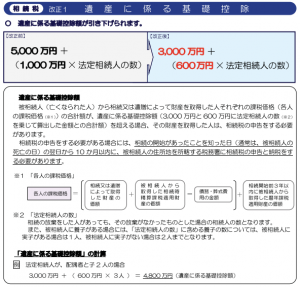

【改正前】

5,000万円+(1,000万円×法定相続人の数)

↓

【改正後】

3,000万円+(600万円×法定相続人の数)

と、6割まで減額されたのです。

「基礎控除」が減るということは、事実上の増税となります。

また、「2億円以上」の資産をお持ちの方は「相続税率」がUPする事となりました。

国税庁の「相続税改正」の資料はコチラ

↓

また「未成年控除」や「障害者控除」の引き上げや、「小規模宅地の特例」の面積の拡大もありましたが、こちらは少しだけ減税された結果となりました。

「生命保険と相続の関係は?」

「生命保険」と「相続」は密接な関係にある、と冒頭に申し上げました。

実は「生命保険」を使うことで「相続対策」に有効な手段がいくつかあります。

①「節税」の機能

②「納税資金」を準備する

③生命保険は「受取人固有」の財産

①節税の機能

まず①の「節税の機能」。

これは先ほどの「基礎控除」とは別に「税金が免除される金額」を作る事が出来ます。

ではどれくらいの「節税」が出来るのか?

【死亡保険金の非課税枠】

500万円×法定相続人の数

例えば「父・母・長男・長女」の4人家族がいらっしゃいます。

「父」が急に亡くなってしまい、「母・長男・長女」が遺産を引き継ぐことになりました。

まず「基礎控除」の計算をしますと、

3,000万円+(600万円×3人)=4,800万円

そして「死亡保険金の非課税枠」を計算しますと、

500万円×3人=1,500万円

「預貯金のみ」で遺産を残された場合は、「税金を免除される金額は4,800万円」。

「預貯金+生命保険」で遺産を残された場合は、「税金を免除される金額は4,800万円+1,500万円=6,300万円」。

「預貯金」を「生命保険」に移すだけで、「相続税の金額を減らす」事が出来るのです。

これが「生命保険を使った相続対策」の第一歩の基本になります。

②「納税資金」を準備する

若いうちから「終身保険」で「相続税相当分」の死亡保険を準備しておけば、残されたご遺族はその「死亡保険金」で相続税を納税する事が出来ます。

例えば残された遺産の大半が土地や建物の「不動産」であった場合、相続税を納税するために「思い出の詰まった実家を売却」して納税資金を作らなくてはならないかもしれません。

若いうちから備えた「終身保険」は、ほとんどは「支払った金額より大きな金額」になるはずです。

「若いうちから相続について考えることは重要」というのは、こういった面からも言えるかと思います。

「生命保険をうまく活用するための仕組みの勉強」をしたい方はコチラ

↓

③生命保険は「受取人固有」の財産

例えば「急な相続」で「トラブル」が起こる一例を考えてみましょう。

【ご両親が亡くなり兄弟で遺産を分け合うケース】

長男が「実家を相続」し、「弟が預貯金」を1,000万円相続するとします。

ただ「実家を売却」すれば3,000万円になります。

長男家族は今までも両親と「同居」しており、これからも住み続ける予定です。

例えば「兄夫婦の言い分」はこうです。

・両親の面倒を見ながら住んできたから、「実家」に住み続けたい

・介護にもお金を使った

・これからもお墓を見ていかなくてはいけない

一方で「弟夫婦の言い分」はこうです。

・「実家」と「1,000万円」では価値に差がありすぎる

・同居で兄夫婦は両親からは結構な生活費を支援してもらっているのでは?

すると「兄からは」

そして「弟からは」

こうして「両親の想い」とは裏腹に、「兄弟」の中が疎遠になり、場合によっては生涯折り合うことは無いかもしれません。

状況が違う以上、「全くの平等」というのはありませんからね。

では「生命保険」で「何ができるのか」というと、実は「生命保険は受取人固有の財産」。

保険金の「受取人」は「契約者」が決めることになりますので、「遺言の代わり」にもなるわけです。

「長男には実家を残すので、次男にはそれ以外の預貯金を残そう。」

「長男には面倒を見てもらうが、次男に残す金額が不釣り合いかもしれないな。」

「次男には生命保険で1,000万円用意しておこう。」

「次男にだけ生命保険を残すと、長男が嫌な思いをするかもしれない。」

「二人にはずっと仲良くしてもらいたいから、親としての想いを話しておくか!」

といった「相続の準備」が父親にあれば、兄弟はずっといい関係でいられたかもしれません。

また、もし「次男に残す生命保険の資金」が無かったとしたら、しっかりと話し合っていれば「長男」が理解し、生命保険にかかる「お金」を準備したかもしれません。

これは「数千万円」の遺産のお話ですが、「数百万円」の遺産でも同じことが起こる、と税理士の先生は言います。

若いうちから「家族で話し合い」が出来ていれば、揉めることは無かった可能性が高いでしょう。

ということで、今日も最後までお読みくださり、ありがとうございました☆

ぶっちゃけ営業マンのぶっちゃけ☆でした!

次回は引き続き「相続」のお話をしますが、「生命保険を使っての相続対策、具体的な事例」をいくつかご紹介していきます。

おやすみなさい☆