こんばんは!

ぶっちゃけ営業マンのぶっちゃけ☆です!

今日は「生命保険を使っての具体的な相続対策事例」についていくつかご紹介します。

「シンプルに生命保険に加入」するだけで節税できる方法もありますので、ご参考頂ければと思います。

「相続対策で発揮する生命保険の機能!」についてはコチラ

↓

それでは今日の「生命保険を使った相続対策の具体的な事例」に移ります。

では行きましょう!

コンテンツ

「相続か贈与、どちらがお得?」

相続が発生した時の「基礎控除」と、「生命保険の非課税枠」については前回お話ししました。

遺産にかかる相続税には、まず「税金の対象外」となる「基礎控除」があるというお話でした。

【基礎控除】

3,000万円+600万円×法定相続人の数

また、銀行に預けたままの「預貯金」は丸々「相続税」の対象になりますが、生命保険で受け取る「死亡保険金」は「税金が免除される」金額がある、というお話でした。

【生命保険の非課税枠】

500万円×法定相続人の数

ではこの「基礎控除」と「生命保険の非課税枠」の両方を使っても「相続税がかかりそう」な場合、どうすればいいのでしょうか?

その場合は「生前贈与」をお勧めします。

【生前贈与】

生きているうちに自分の財産を無償で与える事。

「暦年贈与をうまく使う」

【贈与】には注意点があります。

それは「受け取る方が受諾」しないと「贈与は成り立たない」という事です。

与える側に「与える意思」があって、受け取る側に「受け取る意思」があってはじめて「贈与が成り立つ」のです。

日頃の営業活動の中で私は「家計のライフプランニング」でご家庭の資金計画を立てるのですが、その中によくこんな方がいらっしゃいます。

「ライフプランを把握する事が保険の節約になるワケ」はコチラ

↓

「私が亡くなった時に子供たちが困らないように、子供たちそれぞれの口座を作ってお金を移しているんだ」

「相続税がかからないように対策として、子供名義の通帳にお金をいれているんだ」

「1円でも多く子供たちに残したい!」というお気持ちは分かりますが、実はこれでは「相続対策」になっていないのです。

なぜなら「相続税を徴収する側」の「税務署」からすれば、「お子様名義の預金でも親のお金」だからです。

これを「名義預金」といいます。

また、「子供名義の証券口座」に「株」を置いておくことも「名義株式」と言って同じ扱いです。

「税務調査」では必ずと言っていいほどこういう話になります。

「通帳と印鑑はどなたが管理されていましたか?」

「お子様は通帳の事をご存じでしたか?」

「お子様はいくら受け取ったか認識がありますか?」

「口座開設の時の筆跡はお子様ですよね?」

「贈与契約書はお子さんと交わしてありますか?」

そして「税務署」の権限で調べれば分かってしまうのです。

ではどうすればいいのか?

それは本当に「贈与」でお子様にお金をあげてしまう事です。

「相続の基礎控除」と同じように「贈与にも税金の対象とならない金額」があります。

これを「暦年贈与」といい「年間110万円」までであれば、贈与しても「非課税」になります。

もし「資産が多い」世帯であれば、これを何年も行えば、ゆっくりと「親」から「子」に資産を移すことが出来るのです。

「配偶者に移してしまうのが一番簡単」

「相続」が発生した場合、「配偶者」が「健在」であれば、資産は配偶者に移してしまうのが早いでしょう。

なぜなら相続が発生した場合、「配偶者税額軽減」というものがあり、「1億6,000万円」までは「非課税」なのです。

例えば「父」「母」「子2人」の4人家族で、「父」にほとんどの資産があって、「母」の資産がそれほど多くない場合は「父が亡くなった時、1憶6,000万円までは母に移せば非課税」という事になります。

それならば「1憶6,000万円」も資産のない家庭は「配偶者に移してしまえば、相続対策いらないじゃないか!」と思いますが、実は違います。

なぜなら「相続対策は二次相続対策が最も重要」だからです。

「二次相続」というのは、「配偶者」が先に亡くなって「残された方の親の相続」の事です。

国が「1億6,000万円」も非課税にしているのは、「二次相続」の方が「たくさん税金を取れるから」です。

「相続は早めの二次相続対策が最も重要!」

相続は「一次相続」の時に「二次相続」まで考えておかないと「割高な相続税」を支払うことになります。

なぜ「割高」になるのか?

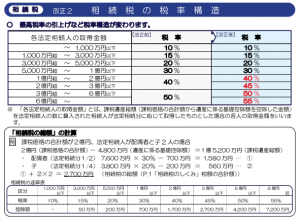

それは「相続税率」は「遺産が多いほどパーセンテージが高くなる」からです。

二次相続には当然「奥様の資産」も入りますから、注意が必要ということです。

国税庁の出している資料を添付しますので、平成27年に引き上げられた「税率」も合わせてご参考いただければと思います。

↓

また、「二次相続」では「一次相続」と比べて「遺産を受け取る相続人」も減っていますので、「基礎控除」も「生命保険の非課税枠」も減りますし、相続税の計算でも不利になります。

これらの理由から、資産が多い方の相続では「早めの二次相続対策」が重要と言えるのです。

「実例を元に相続を考える」

今回は一般家庭に現実味のある「資産額」で例を挙げていきます。

例えば「父」「母」「子」「子」の4人家族で「相続対策を行う場合」で、「父」の資産が「1億円」あるとします。

「父」が亡くなり、「母」は元気なため、遺産はすべて「母」が相続することになりました。

この場合、「1億6千万円以下の配偶者への相続」の為、「相続税は0円」になります。

それでは「二次相続」について考えます。

もともとの資産はすべて「父」が持っていたため、「母」の資産は「父」から受け継いだ「1億円」が全てとします。

不動産が「3千万円」、預貯金が「7千万円」だとします。

まず、特に何も対策が無ければ、相続税がかかる資産額になります。

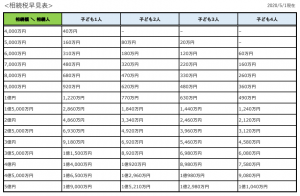

「相続税額」をまとめました遺産金額ごとの「相続税の早見表」をご参考頂ければと思います。

↓

「資産の1億円」がそのまま「遺産」になった場合、この早見表を見ると「相続税額は770万円」だという事がわかります。

「770万円」の計算はこうです。

まず「基礎控除」があります。

相続人が「子2人」ですので、

「3,000万円+600万円×2人=4,200万円」が基礎控除となります。

「遺産の1億円ー基礎控除4,200万円=5,800万円」

この「5,800万円」に対して相続税がかかります。

相続人が2人ですので、半分ずつ計算します。

5,800万円÷2=2,900万円

2,900万円×相続税率15%-控除額50万円=385万円(1人あたり)

2人分に戻します。

385万円×2(2人)=770万円

これが「相続税」の納税が必要な金額になります。

子供たちはこの「770万円」を「受け取った遺産」に応じて国に支払わなければなりません。

では生命保険でどのような対策が出来るのでしょうか?

簡単な「生命保険の非課税枠」を使う

生命保険でどのような「相続対策」が出来るのでしょうか?

まず「生命保険の非課税枠」が一番初歩的な相続対策になります。

相続人は「子2人」ですので、非課税枠は「500万円×2=1,000万円」。

預貯金のうち「1,000万円」を、「母の死亡保険金1,000万円」に移すだけで「相続税」を減らすことが出来ます。

まず「基礎控除」があります。

相続人が「子2人」ですので、

「3,000万円+600万円×2人=4,200万円」が基礎控除となります。

「遺産の1億円ー基礎控除4,200万円=5,800万円」

そして「生命保険の非課税枠」があります。

相続人が「子2人」ですので、

「500万円×2=1,000万円」

「遺産の1億円ー基礎控除4,200万円ー生命保険の非課税枠1,000万円=4,800万円」

この「4,800万円」に対して相続税がかかります。

相続人が2人ですので、半分ずつ計算します。

4,800万円÷2=2,400万円

2,400万円×相続税率15%-控除額50万円=310万円(1人あたり)

2人分に戻します。

310万円×2(2人)=620万円

これが「相続税」の納税が必要な金額になります。

どうでしょうか?

「生命保険の非課税枠」の対策だけで「770万円」かかる予定だったが「相続税額」が「620万円」になりました。

「150万円」の減額になります。

この対策は「一時払い終身保険」といって、「入院中でなければ」「身体の告知なし」で加入できる保険会社があります。

その場合、イメージとしては「支払い保険料1,000万円=死亡保険金1,000万円」という「非課税枠を作るための保険」と思えるくらいの商品です。

もっとお若いうちから「相続税対策」を考えておけば、「死亡保険金よりはるかに安い金額」で死亡保障の終身保険を用意できます。

対策は早いうちがおススメです。

「生前贈与」をうまく使う!

それでも「相続税が高い」という方は「使ってしまいましょう」。

先ほどの計算では「4,800万円」の遺産に対して相続税がかかります。

逆の発想をいえば「4,800万円」使ってしまえば、「相続税の非課税枠」の対策だけで「相続税は0円」という訳です。

例えば「大規模なリフォーム」をして「バリアフリーの快適な生活」をするのも良いでしょう。

リフォームをしたからといって「住宅の価値が極端に上がる」ということはありませんので、遺産としては大きく減らすことが出来ます。

でも「使いたくない。子供たちにしっかり残したい!」という場合は「贈与」するといいかと思います。

しかし、「贈与」にも問題があります。

そこで使えるのが「生命保険」なのです。

例えば「子供(孫たち)の積み立ての生命保険(もしくは個人年金)を母が払ってしまう」のです。

年間110万円は暦年贈与として「非課税」ですから、子供たち、孫たちの「生命保険」を支払ってあげましょう。

その際、

契約者は「子や孫」

将来の受取人も「子や孫」

支払いだけ「母」

がしてあげるのです。

子供たちも「母」が生きているうちは「使いにくい」ですよね!

ということで今日も最後まで読んでくださりありがとうございました☆

ぶっちゃけ営業マンのぶっちゃけ☆でした!

次回は「相続税!税理士に丸投げしては危険なワケ!」についてお話しします!

おやすみなさい☆