こんばんは!

ぶっちゃけ営業マンのぶっちゃけ☆です!

今日は前回までのお話に出てきました「つみたてNISA」に特化して詳しくお話ししていきますね!

では行きましょう!

コンテンツ

「つみたてNISAとは?」

つみたてNISAとは2018年に始められた少額から積立や分散投資ができる制度です。

国の「貯蓄から資産形成へ」という方針の一環として推奨されていますよね。

ではどのようなメリットがあるのでしょうか?

メリットとしては「年間40万円」の積立に対して得た利益が20年間は非課税になるということです。

通常株取引や投資信託で利益を出すと20%の所得税がかかりますから、これは大きなメリットですよね。

40万円が20年間、ということで最大800万円までをこの投資に回せます。

つみたてNISAの口座は1人1こしか持てません。

また、株取引の旧NISA口座とも両方もつことは出来ませんので、ご注意ください。

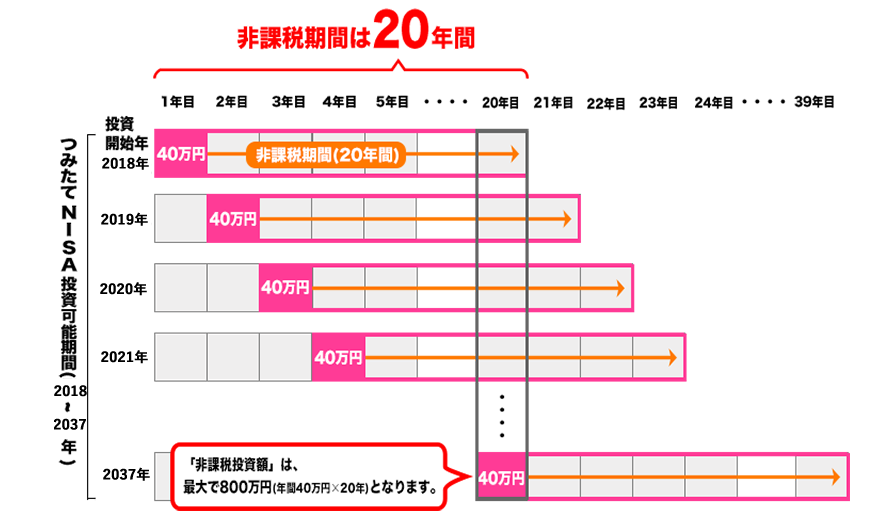

また、非課税の「20年」というのがなかなか分かりにくい制度になっていますので、金融庁のホームページから抜粋したイメージをご覧ください。

制度は2018年から始まりましたので、例えば2018年に40万円のつみたてNISAに投資をしたとします。

するとその40万円に対しては20年間は得た利益が非課税ですが、それは逆を言うと「20年以内に取り崩した場合」ということです。

もし20年経った2038年以降もそのまま持ち続けた場合はどうなるのでしょうか?

それはNISA口座以外の課税口座(売却した際に課税される)に移されます。

その際の手続きはとくにありませんので、自動的に移される事になりますね。

仮に「つみたてNISA」でうまく利益が出た場合、その利益に対しての税金はどうなるのか?それはもし移される場合は「20年後の非課税の期間の終了時の価格」で移されますので、それまでに得た利益に関しては税金はかからないようになっているのですね。

そこから更に増えた分に関しては通常の取引と同じように20%の所得税がかかります。

20年に限定したのは、今まで投資に縁の無かった方に投資に取り組んでもらえるように促すための国の政策、ということです。

「資産形成の効果とは?」

それでは「つみたてNISAによる」資産形成の効果はどれくらいあるのでしょうか?

それに関しては前回お話した「ドルコスト平均法」でのコツコツつみたて効果によるものが大きいので、前回の記事をご参考頂ければと思います。

「合理的なドルコスト平均法の攻略」についてはコチラ

↓

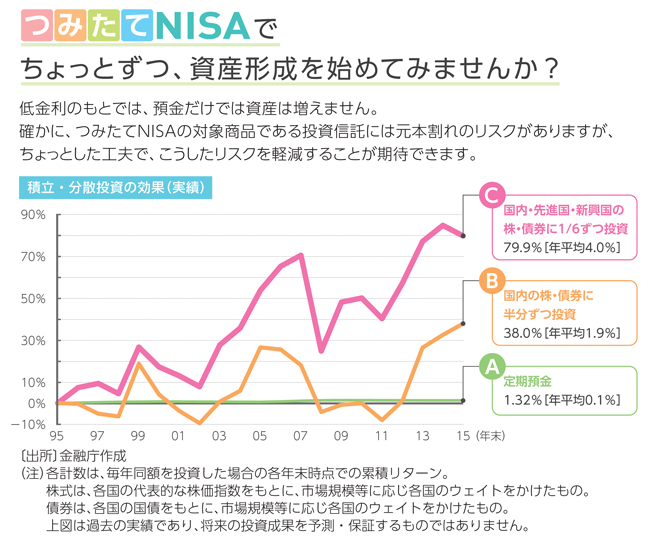

資産形成による効果については、国も証券会社も、あくまで過去の指標によって説明しています。

例えば金融庁のホームページを見てみますと、資産形成の効果を3つの比較で説明しています。

1つ目は「定期預金に預けていく場合」、2つ目は「国内の株に半分、債権に半分預けていく場合」、3つ目は「国内、先進国、新興国のそれぞれの株、債権に6分の1ずつ預けていく場合」。

具体的に金融庁が出しているグラフを見てみましょう。

どうでしょう?

明らかに「C」の「国内、先進国、新興国のそれぞれの株、債権に6分の1ずつ預けていく場合」の利率がいいですよね。

逆算すると20年間、平均年利4%で運用されたことになり8割ほど増えてお金が戻ってくる、ということになります。

しかもつみたてNISAの場合は増えた利益が非課税、という事なので、増えた分はまるまる自身で使えるお金になるのです。

素晴らしい制度ですよね。

「銘柄の選択は自己責任?」

しかし「銘柄の選択」による失敗は自己責任となります。

これは注意したい点ですよね。

失敗とは何か?それは「取り崩した時にマイナスになっている」ことですよね。

例えば先ほどのグラフの「B」を見てください。

20年経った最終的な指標をみると「平均年利1.9%、20年で38%の利益」という事になります。

しかしどうでしょう?始めて6年~8年、13年~17年の間はマイナスですよね。

その間に「やばい!下がってしまった!」と慌てて売却してしまうと、損をしてしまう、ということです。

こちらも前回の記事に書きましたが「たくさん買えるチャンス!」とコツコツ続けた人が最終的に利益を得ますし、20年と言わず長く続けるほど安定していくので、マイナスのリスクが減っていくということになります。

それではどのような銘柄があるのでしょうか?

「どのような銘柄が?」

つみたてNISAの選択できる銘柄は2020年4月現在、投資信託として「156本」あります。

銀行や証券会社などいろいろな金融機関がありますが、加入する窓口によりだいたい6つ位の選択ができるようになっており、その中から選択していく形となります。

「全世界に預ける投資信託」であったり「新興国に預ける投資信託」であったり「日本の日経225に預ける投資信託」であったり。

それらの中から銘柄を選んでいくわけです。

ではどの銘柄が一番増える可能性があるのか?

これは分かりません。

分からないというのは、全てにおいて「結果論」であるということです。

例えば今の世界経済の状況は「コロナショック」と言われ世界株、日本株、共に値下がりしています。

例えば今後15年は経済の低迷が続き、後半の残り5年で株価が上がっていけば、殆どの銘柄が大きくプラスになるでしょう。

しかし「その逆もあり得る」ということです。

ですので私のオススメとしては、「特に20年の非課税に縛られることなく、コツコツ積み立ての仕組みで資産形成をしていく」ということです。

なぜなら、仮に20年目はマイナスであったとしても25年目には大きくプラスになっているかもしれない、からです。

時間的なゆとりをもって、無理のない金額でコツコツ投資信託の仕組みを使っていただければ資産を増やす可能性の方が高いと考えられます。

「手数料の安い銘柄を選ぶ」

投資信託は選んだ銘柄に「信託報酬」といわれる「手数料」がかかります。

この手数料が高かったり、安かったり、という差が出てきます。

例えば月々1万円こつこつとつみたてNISAに預けていくとして、その1万円から手数料を引いた金額が積み立てされていくというわけです。

ではなぜ手数料が高い銘柄があるのか?

それは「資産を増やそうとお金をかけて攻める運用をしていく銘柄」があるからです。

投資の世界では、だいたい過去の平均値くらいの運用益を出していこう、とする運用を「パッシブ運用」、平均値よりももっと多くの運用益を目指していこう、とする運用を「アクティブ運用」とよんでいます。

お金をかけて攻める運用をしているアクティブ運用の方が手数料が高い傾向にあります。

しかし、あくまで運用益の目標、攻める運用の方が必ずより高い運用益が出るという訳ではありませんので、ご注意くださいね。

ということで、今回は資産形成のテーマの「つみたてNISA」を中心にお話しました☆

ぶっちゃけ営業マンのぶっちゃけ☆でした!

次回は「確定拠出年金」についてお話していこうと思います☆

おやすみなさい☆